入选全国《年度案例50佳》典型案例,规范银行网络贷款业务设置

前言

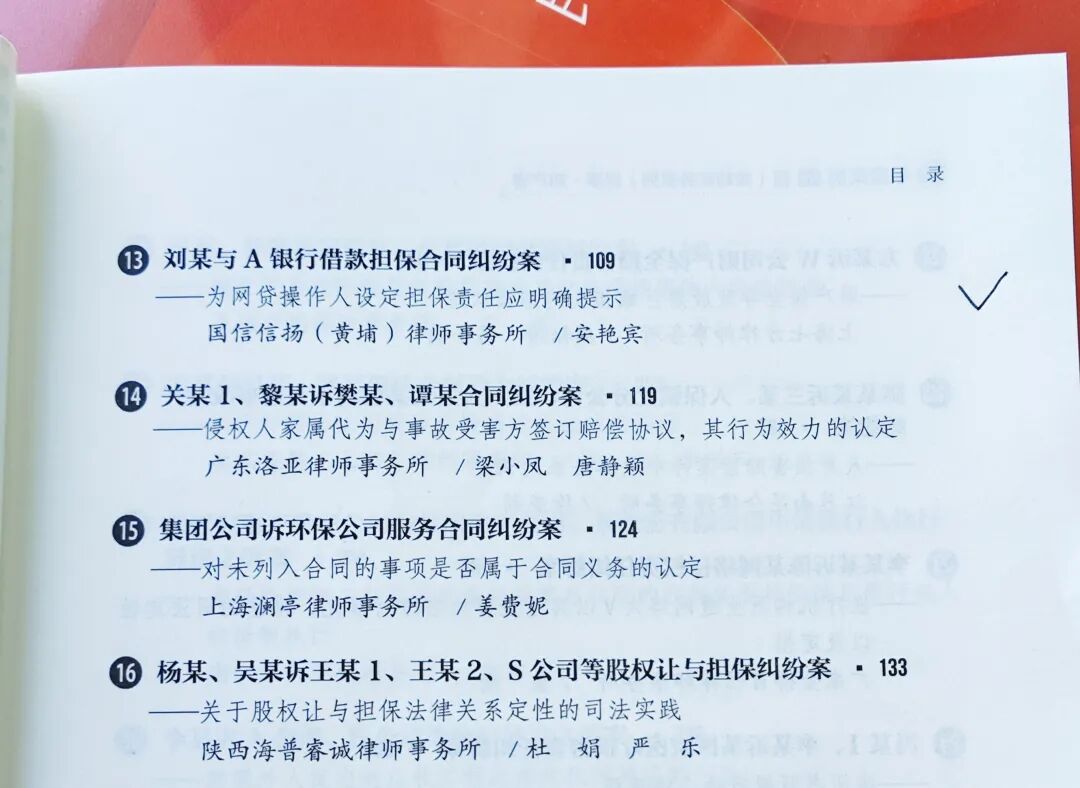

人民法院出版社策划发行的《年度案例50佳》丛书于近日出版,我所安艳宾律师代理的“刘某与A银行借款担保合同纠纷案”入选其民事和知产卷。该案例为银行对网络贷款业务设定担保责任时履行“明确提示义务”提供了实务参考。

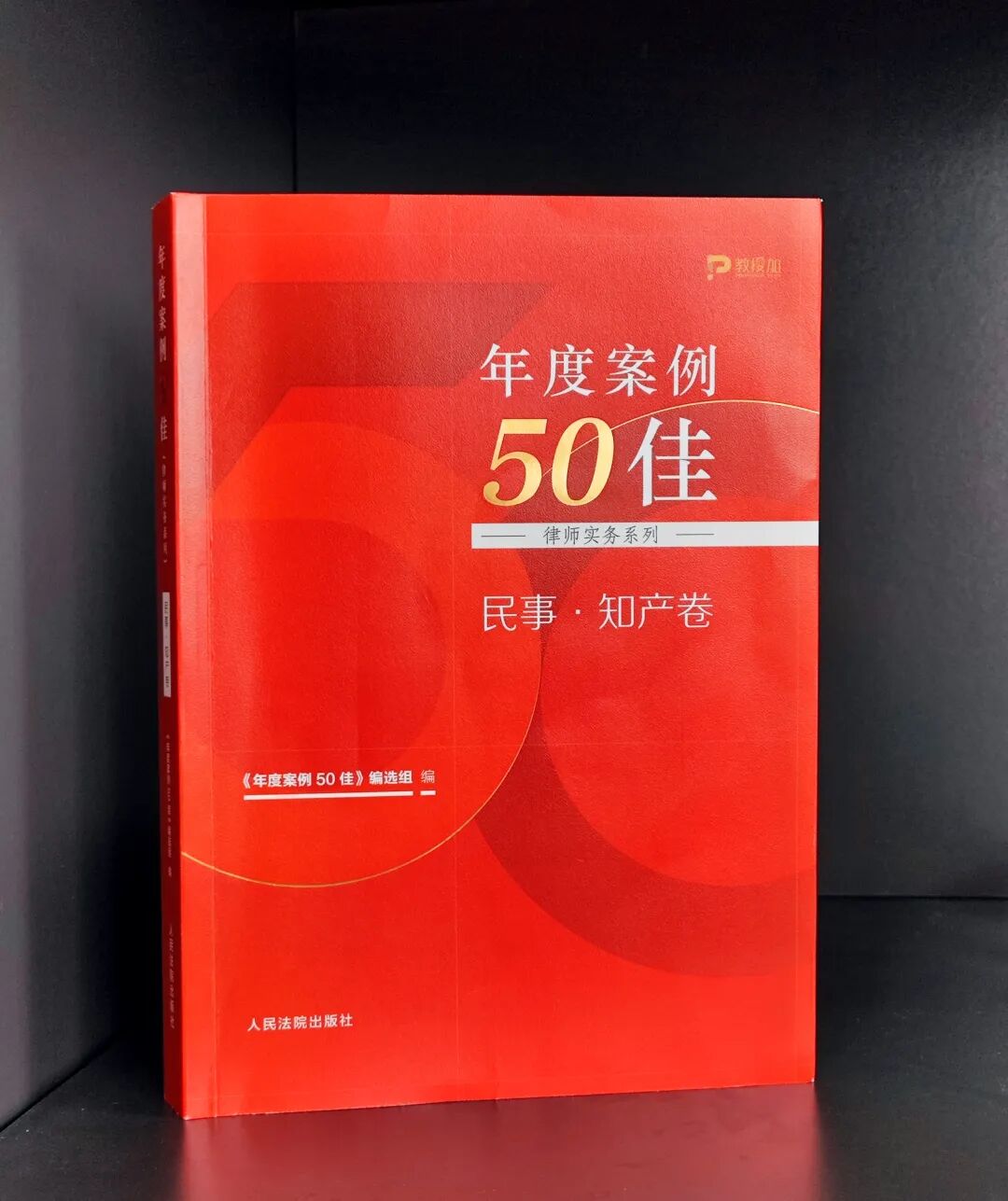

《年度案例50佳》系列丛书为一套高规格、严选拔、新体例的律师实务图书。编写组邀请了59名来自全国法律学界和实务界的顶级专家学者参与编选工作,其中不乏原中南财经政法大学校长吴汉东教授、中国人民大学博士研究生导师杨立新教授、中国政法大学博士生导师赵旭东教授、华东政法大学博士生导师王迁教授等各法学专业领域权威学者。丛书全部入选案例皆经过秘书处初选、专家评审、专家复核等多个环节反复论证,层层筛选,具有极高的权威性、专业性和典型性。

基本案情

专家评语

在订立案涉网贷合同过程中,由于银行以设置隐蔽链接的方式,将公司贷款合同与法定代表人为该贷款提供担保的个人保证合同采取一体处置方式,导致签约法定代表人未能注意其表述所蕴含的不同法律效果。

在格式合同签订过程中,格式条款提供方有义务采取合理方式提示对方注意与其有重大利害关系的异常条款。网贷合同为典型的格式合同,以设置隐蔽链接的方式进行提示,且对方可以无须点开链接而直接进入下一步签约程序,实际上就令因疏忽而签约的对方承担了异常条款所产生的全部风险,与格式条款规制的法律目标相背离。

最高人民法院在最新发布的《最高人民法院关于适用(中华人民共和国民法典)合同编通则若干问题的解释》第10条中明确规定,“…仅以采取了设置勾选、弹窗等方式为由主张其已经履行提示义务或者说明义务的,人民法院不予支持”。因未尽提示义务的格式条款“不构成合同的内容”,故本案中刘某与A银行间保证合同不成立。

——张家勇(中南财经政法大学法学院教授、博士生导师,中国法学会案例法研究会副会长,中国法学会民法学研究会常务理事),(见《年度案例50佳—律师实务系列—民事·知产卷》第116、117页)。